出口退税是国家为增强出口产品竞争力,对报关离境货物退还国内已缴增值税、消费税的政策。

免退税(外贸企业):出口环节免税,退还采购环节进项税。

免抵退税(生产企业):出口免税,进项税先抵内销应纳税额,未抵完部分退税。

核心条件:货物报关离境、财务作销售、收汇、单证(报关单、进项专票等)齐全。

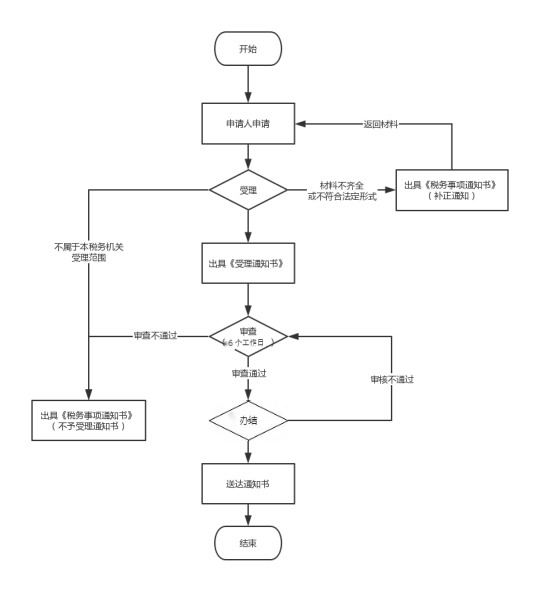

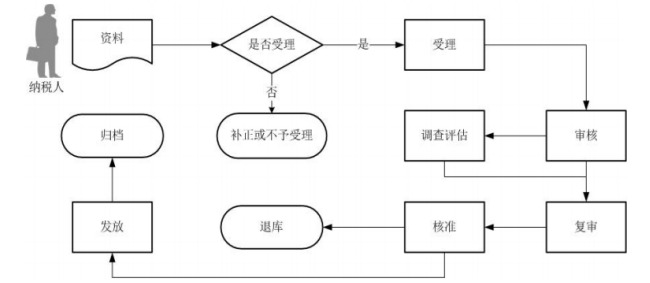

退税备案首次出口前,在电子税务局【出口退税管理】提交《出口退(免)税备案表》等资料完成备案。

业务与单证货物报关出口,取得报关单;采购时获取退税勾选的增值税专票;完成销售与收汇。

纳税申报在报关出口次月至次年 4 月增值税申报期内,先完成增值税纳税申报。

退税申报在电子税务局采集明细数据,生成汇总表,自检无误后正式申报。

审核退库税务机关审核通过后,退税款将自动划拨至企业账户。

友情链接

友情链接